导语

供应维持高位,叠加需求季节性下滑,当前沥青(3657, -3.00, -0.08%)市场对于第四季度预期偏空,沥青现货价格出现了连续下跌,利润与第三季度相比也出现了大幅的下滑,10月份开工负荷率虽然仍然处于高位,但出现了小幅下跌,预计随着需求淡季的到来,开工负荷率在第四季度将出现一定的回落。

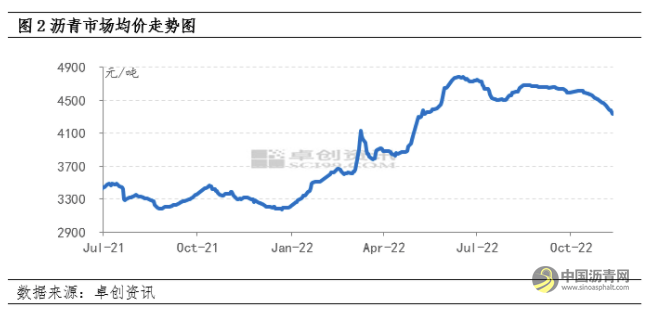

部分地区沥青资源过剩 沥青现货价格下行

10月份以来,由于北方气温下降,沥青需求出现了季节性的下滑,现货价格随之出现了下跌,沥青的利润空间受到了压缩,出现了小幅下跌,但是由于目前地方炼厂生产沥青的利润尚可,炼厂积极性较高,开工负荷率跌幅明显受限,整体仍然在高位运行。随着第四季度,北方地区赶工期基本结束,沥青刚性需求预计仍将持续下滑,但是截至11月上旬,沥青整体开工率仍出现了小幅上涨,供需格局发生了变化,当前明显形成了供不应求的局面沥青网sinoasphalt.com。

受到供需格局变化的影响,部分地区出现了沥青资源过剩的状况,市场看空情绪明显加重,部分贸易商急于出货,带动了沥青现货价格在四季度出现了明显的下跌,且随着各地区赶工期的结束,沥青需求淡季已然到来,市场现货价格预计在11月下旬以及12月份仍将延续下行的趋势。

国际油价整体呈震荡走势 破局消息难以明确

而从成本端来看,与沥青现货价格相比,当前国际油价整体表现震荡,10月份欧佩克+宣布大幅减产,对于市场形成了底部支撑,原油价格在供应端受限的条件下,难以出现下跌。而另一方面,虽然增产缓慢,但由于美国原油产量出现了增加,供应端扰动仍然存在,叠加当前经济指标持续走弱,当前宏观经济承压又对国际油价有一定的抑制作用,导致国际油价上行压力较大,在上有压力下有支撑的情况下,国际油价当前仍然维持中高位震荡运行。

利润空间进一步压缩 开工负荷率存在下跌预期

总的来看,虽然当前地方炼厂由于稀释沥青贴水下降,原料成本出现走低,生产利润有所改善。但整体来看,四季度开始,沥青生产利润较三季度已出现大幅度下滑,且由于当前市场利空因素偏多,四季度沥青现货价格仍以下行为主。但是原油价格方面,由于当前既有底部支撑,又有上行压力,预计仍以震荡为主,因此沥青的生产利润空间有进一步被压缩的可能。沥青生产利润的下滑会在一定程度上影响部分炼厂生产沥青的积极性,因此,虽然第四季度沥青开工负荷率仍然维持高位,但存在下跌预期。

免责声明: 本文仅代表作者本人观点,与中国沥青网无关。本网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。本网转载自其它媒体的信息,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。邮箱:23341571@qq.com,客服QQ:23341571